Aylık Bütçe Excel Şablonu (2026)

2

Ücretsiz indir

Gelir, gider, birikim hedefi ve kategori bazlı takip için hazırlanmış kişisel bütçe şablonu. Aylık plan yapanlar için.

Kişisel bütçe Excel şablonu, aylık gelir ve giderlerinizi tek dosyada izlemek, kalan bakiyeyi görmek ve birikim hedefinizi kontrol etmek için kullanılan bir tablodur. Şablonda İşlemler, Bütçe Özeti, Kategori Özeti ve Kullanım Talimatları sayfaları yer alır.

Bu yapı, maaş günü ile kira, kredi kartı, market ve fatura ödemelerini aynı düzende toplar. Görsel 1'de işlemler sayfası, Görsel 2'de bütçe özeti, Görsel 3'te kategori kırılımı, Görsel 4'te ise kullanım adımları yer alır.

Özellikle maaşı belli ama harcamaları dağınık olan kişiler, iki gelirli aileler ve aylık bütçesini düzene sokmak isteyen serbest meslek sahipleri için pratiktir. Giderleri kategoriye ayırınca nakit akışı daha net görünür; ay sonunda eksik kalan yer de fazla kalan yer de saklanmaz.

Bu şablon, maaşı yatan ama ay sonunu zor getiren çalışanlar, serbest meslek sahipleri, ev bütçesini yöneten aileler ve düzensiz gelirle çalışan kişiler için uygundur. Özellikle kira, kredi kartı, ulaşım, market ve eğitim masrafları aynı ay içinde üst üste geldiğinde hangi kalemin bütçeyi bozduğunu görmek gerekir.

Örneğin aylık 45.000 ₺ net geliri olan bir aile, 18.000 ₺ kira, 7.500 ₺ market, 4.000 ₺ ulaşım ve 6.000 ₺ kredi kartı ödemesi yapıyorsa ay sonunda elinde kalan tutarı tek bakışta görmek ister. Bu şablon, harcamayı sadece toplamda değil, kategori bazında da ayırdığı için hangi harcamanın büyüdüğü açıkça görünür.

Gelirleri bir yerde, giderleri başka yerde tutmak çoğu kişi için dağınıklık yaratır. Tek tabloda çalışan düzen, özellikle ay içinde 20-30 küçük harcama yapan ailelerde daha pratiktir; çünkü marketten gelen 347,80 ₺, yakıttan gelen 1.250 ₺ ve internet faturası gibi kalemler ayrı ayrı görünür.

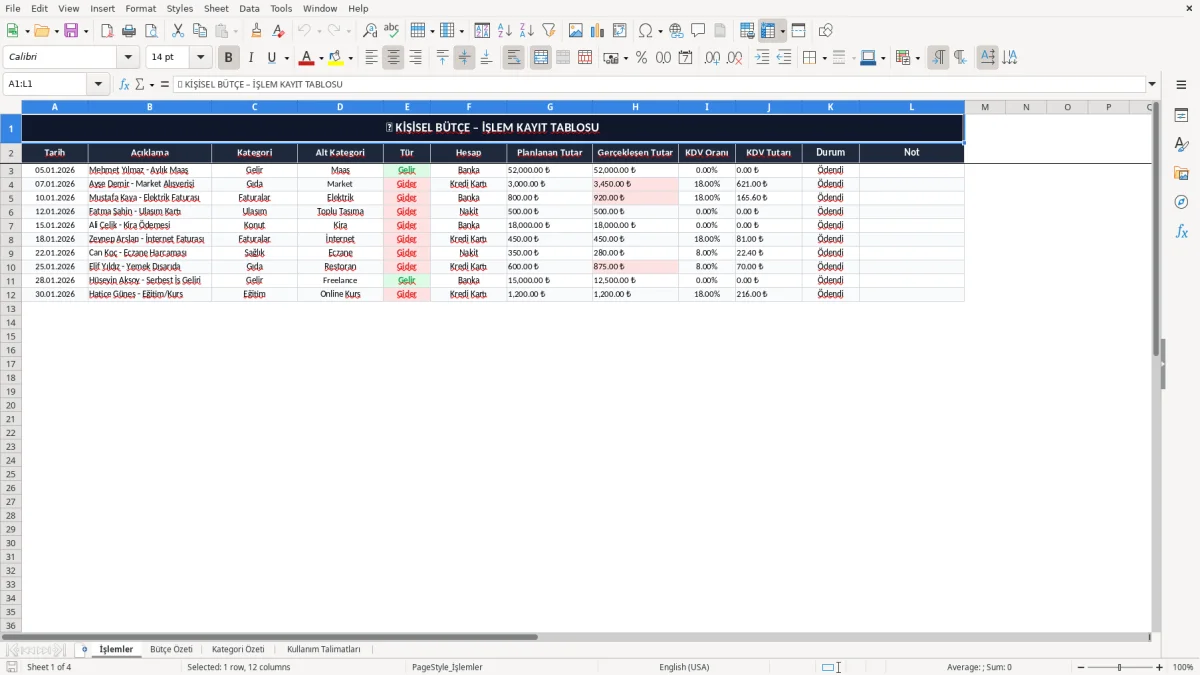

Görsel 1, İşlemler sayfasını gösterir. Burada tarih, açıklama, kategori, tür ve tutar mantığıyla ilerleyen bir kayıt yapısı vardır; bu yapı, bütçenin ham verisini toplamak için kullanılır.

Tek sayfada sadece toplam görmek yerine, kayıtları satır satır tutmak sonradan kontrolü kolaylaştırır. Özellikle ay içinde 120 işlem biriken bir kullanıcı için “hangi 3 kalem bütçeyi bozdu” sorusunun cevabı ancak bu satır düzeniyle çıkar.

Kişisel bütçe tarafında resmi bir vergi oranı değil, hesap disiplinini belirleyen net kurallar önemlidir. En sağlıklı yöntem, gelirin en az %10-20'sini birikime ayırmak ve sabit giderlerin toplamını net gelirin %50-60 bandında tutmaktır; böylece ayın sonunda beklenmedik masraflar bütçeyi tamamen dağıtmaz.

Örneğin 52.000 ₺ net gelirli bir evde sabit giderler 28.000 ₺, değişken giderler 14.000 ₺ ve birikim 6.000 ₺ olarak planlanırsa toplam 48.000 ₺ olur; 4.000 ₺ de tampon kalır. Bu fark, bir ay içinde iki kez market alışverişi, bir elektrik faturası artışı veya küçük bir sağlık harcaması çıktığında işe yarar.

Bir kategori için aylık üst sınır koymak, bütçeyi kontrol altında tutmanın en net yoludur. Örneğin market için 8.000 ₺, dışarıda yeme-içme için 3.000 ₺, abonelikler için 750 ₺ sınırı yazdığınızda, tablo size yalnızca toplamı değil sınır aşımını da gösterir.

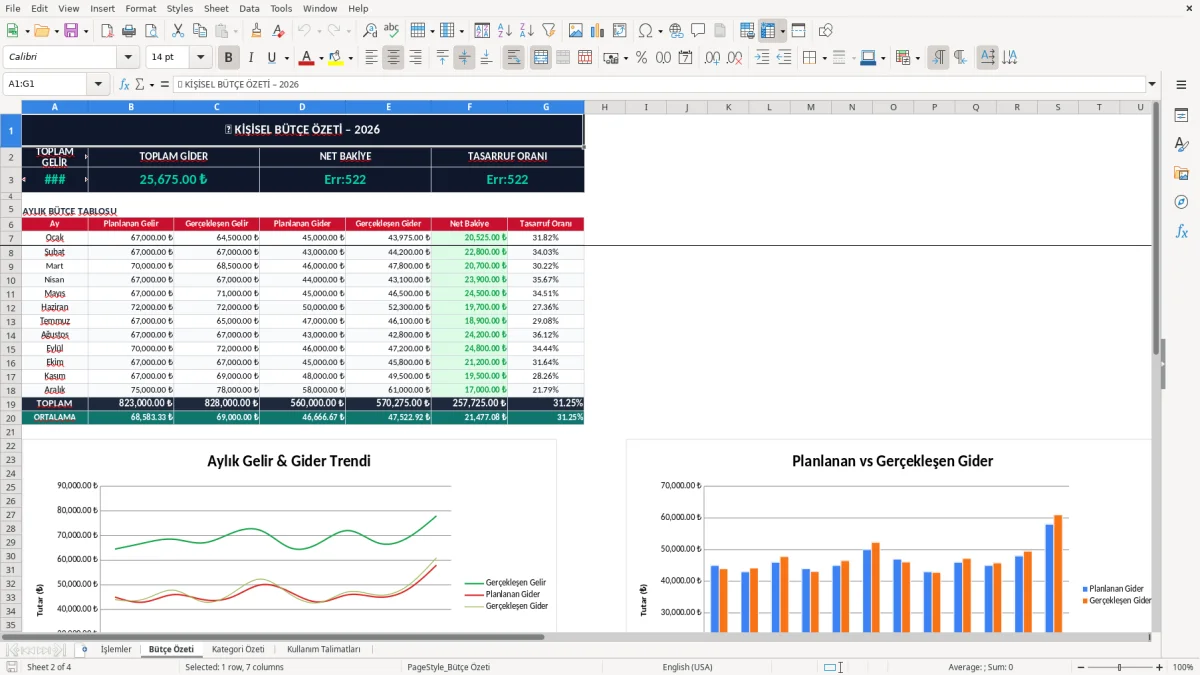

Görsel 2, Bütçe Özeti sayfasıdır ve aylık toplam gelir, toplam gider, kalan tutar ve hedef farkını gösterir. Burada kullanılan Türkçe mantıkla TOPLA, EĞER ve benzeri formüller, dosya içinde İngilizce yazılmış olsa bile Excel'de Türkçe karşılıklarıyla görünür.

Gelir 40.000 ₺, gider 37.800 ₺ ise ay sonunda sadece 2.200 ₺ kalır. Böyle bir tabloda 1.500 ₺'lik bir abonelik paketi veya 900 ₺'lik ek yakıt gideri, birikim alanını hemen siler; bu yüzden bütçe sınırları net yazılmalıdır.

En büyük sorun çoğu zaman büyük tek bir harcama değil, küçük ve tekrarlayan kalemlerin görünmemesidir. Günde 2 kez kahve, haftada 3 küçük yemek, ayda 4 abonelik ve bir de unutulan otomatik ödeme birleşince 1.500-3.000 ₺ arası sızıntı çok kolay oluşur.

Birçok kullanıcı kredi kartı ekstresini ay sonu görünce şaşırır; çünkü 87,50 ₺'lik küçük harcamalar tek tek önemsiz görünür ama 20 kez tekrarlandığında 1.750 ₺ eder. Şablonun değeri tam burada ortaya çıkar: küçük kalemleri toplar ve ay sonunda sürprizi azaltır.

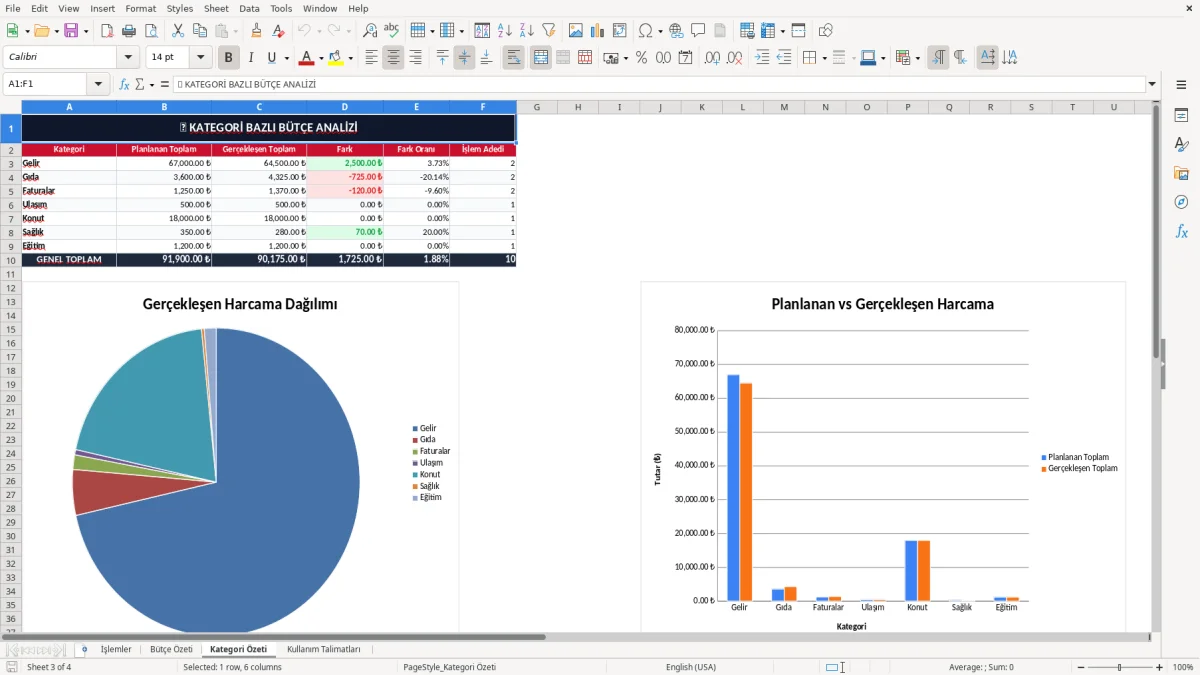

Görsel 3, Kategori Özeti sayfasını gösterir. Market, ulaşım, kira, sağlık, eğitim ve eğlence gibi başlıklar ayrı ayrı toplandığında hangi kalemin büyüdüğü hemen anlaşılır; böylece “toplam harcama yüksek” yerine “hangi kalem yüksek” sorusuna cevap alırsınız.

Eksik girilen bir 1.250 ₺ fatura ya da yanlış kategoriye atılan 2.400 ₺ kira ödemesi, yanlış karar vermenize yol açar. Örneğin dışarıda yeme-içme bütçeniz 3.000 ₺ görünürken aslında 4.600 ₺ harcıyorsanız, gerçek bütçe açığını ancak düzgün kayıtla yakalarsınız.

Tek bir büyük not alanı yerine satır satır işlem girmek daha iyi çalışır. Çünkü satır düzeni, filtreleme ve kategori toplamı için gerekli veriyi baştan hazırlar; sonradan elle ayıklama yapmak yerine EĞERSAY ve ETOPLA mantığıyla temiz rapor elde edilir.

Satır satır işlem girişi, kayıtları düzenli tutarken bütçe akışını görünür kılar; bu mantık, adım adım ilerleyen Gantt şeması Excel şablonu ile iş planını tarihler ve bağımlılıklarla takip etmeye de uygundur.

Bu tabloyu yaşatmanın en kolay yolu, her ayın aynı gününde açmaktır. Maaşın yattığı gün veya kredi kartı ekstresinin geldiği akşam 10 dakika ayırırsanız kayıt işi birikmez; 30 işlem bir ay sonra 180 işleme dönüşmeden kontrol altına alınır.

Önceki ayın sayfasını kopyalamak, kategori listesini yeniden yazmaktan daha hızlıdır. Böylece yapı bozulmaz, grafikler ve formüller de aynı düzenle devam eder; özellikle 12 aylık karşılaştırma yapacaksanız bu yöntem çok daha güvenlidir.

Aylık işlem sayısı 200'ü geçiyorsa, birden fazla hesap, ortak bütçe ve otomatik banka entegrasyonu gerekiyorsa Excel sınırına yaklaşmışsınız demektir. O noktada ön muhasebe ya da basit bir bütçe yazılımı daha az hata üretir; ancak küçük ve orta ölçekli ev bütçesi için bu şablon fazlasıyla yeterlidir.

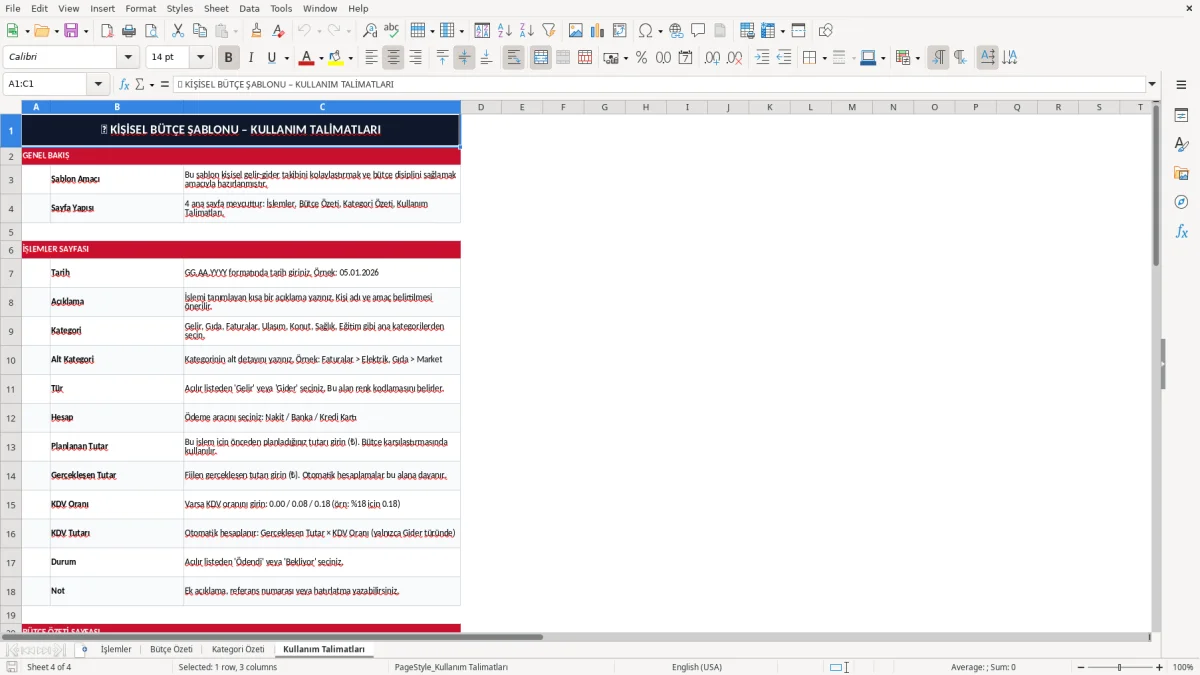

Görsel 4, Kullanım Talimatları sayfasıdır ve dosyayı ay sonu kapanışına bağlayan kısa bir rehber sunar. Bu sayfa, kullanım sırasını sabitleyerek tablonun birkaç hafta sonra unutulmasını önler.

Aylık işlem sayısı 200’ü geçtiğinde tablo sınırına yaklaşılır; düzenli takip için aylık bütçe Excel şablonu daha sade bir ay sonu kapanış akışı sunar ve kullanım sırasını netleştirir.

Her işlem için tarih, açıklama, kategori, gelir-gider türü ve tutar yazmanız yeterlidir. Aylık düzeni sağlamak için kira, market, ulaşım, fatura, sağlık ve birikim gibi sabit kategoriler kullanmanız daha doğru sonuç verir.

Aylık kalan tutar, toplam gelirden toplam giderin çıkarılmasıyla bulunur. Örneğin 38.000 ₺ gelir ve 31.400 ₺ gider varsa kalan 6.600 ₺ olur; bu tutarın içinde birikim hedefiniz de ayrı takip edilmelidir.

Kategori özeti, bütçeyi bozan kalemi saklamaz. Toplam harcama 30.000 ₺ gibi görünse de bunun 12.000 ₺'si market, 6.500 ₺'si ulaşım ve 4.200 ₺'si abonelikse, tasarruf alanını ancak bu dağılımla görürsünüz.

Pratik başlangıç olarak net gelirin %10-20'sini birikime ayırmanız uygundur. 50.000 ₺ net gelirde %10, 5.000 ₺; %20 ise 10.000 ₺ eder ve bu aralık, küçük bütçelerde sürdürülebilir bir tampon oluşturur.

Dosya İngilizce fonksiyon adlarıyla üretilse de Excel'i Türkçe kullandığınızda fonksiyonlar yerel adlarıyla görünür. Yani TOPLA, EĞER, ORTALAMA, EĞERSAY ve ETOPLA gibi karşılıklar ekranda Türkçe gösterilir.

Evet, küçük ve orta ölçekli aile bütçesi için yeterlidir. Aylık gelir tek kalem veya iki gelirli yapıda olsa da, satır bazlı kayıt ve kategori özeti sayesinde kira, fatura, market ve birikim hedefi aynı dosyada kontrol edilir.